企业问题诊断

立即登记

1、定义

家电即家用电器,是指以电能来进行驱动(或以机械化动作)的用具,在家庭及类似场所中所使用的各种电器。除了家庭环境外,也可用于公司或是工业环境里。

家电根据习惯一般被分为白电、黑电、厨卫家电、清洁家电、个护家电等细分产品。

2、产业链剖析:上游技术需求增长

家电产品的生产需要使用金属、塑料等原材料和各类电子元器件、压缩机、电机、芯片等零部件,按照产品设计方案和一定的工作流程对上述原材料和零配件进行加工、组装,产出产品后通过一定的销售渠道销售给客户。随着智能家电的发展,家电行业对于上游物联网、人工智能等技术需求也在增长,新技术正在塑造新的家电产业链。

中国家电行业上游主要参与者包括原材料供应商、零部件供应商和技术供应商,原材料供应商代表性企业有钢铁企业宝钢、塑料产品供应商巴斯夫等,零部件供应商有三花智控、美乐柯等,技术供应商包括华为等;中游家电行业代表性企业有美的、格力、海信、海尔、苏泊尔、创维、科沃斯等;下游销售渠道主要包括淘宝、京东等电商平台,也包括苏宁易购等家电专卖店、美的等品牌的专营店、沃尔玛等超市渠道。

行业发展历程:进入智能家电时代

中国家电行业发展早期,产能、技术、品牌建设均处于落后状态。在政策和需求的推动下,中国家电行业发展迅速,产能有了极大的提升,产品类型逐渐丰富,品牌建设初见成效,技术水平突飞猛进,行业已经进入智能化发展阶段。从发展历程看,中国的家电行业发展大致可分为五个阶段:

行业政策背景:鼓励绿色家电和智能家电发展

近年来,多项面向家电产品的国家产业引导政策出台,给家电市场带来新一轮引导和激励。其政策的主要方向是鼓励和引导绿色家电消费和以旧换新家电服务,并积极开展消费扶贫带动贫困地区产品销售,推动智能家电产品销售等。家电行业重点政策汇总如下:

家电行业发展现状

1、家电企业注册数量:2021年达到3503家

2016-2021年,中国家电行业新注册企业数量波动上升,2021年达到3503家,较2020年增加307家。截止12月7日,2022年中国家电行业新增注册企业数量为1634家。

注:①上述企业数量数据统计时间为2022年12月7日。②企业数量数据筛选条件如下:1)搜索词条为“家电”;2)词条检索范围:经营范围/产品名称/企业名/企业简介;3)企业所属行业:制造业-电力机械和器材制造业-家用电力器具制造

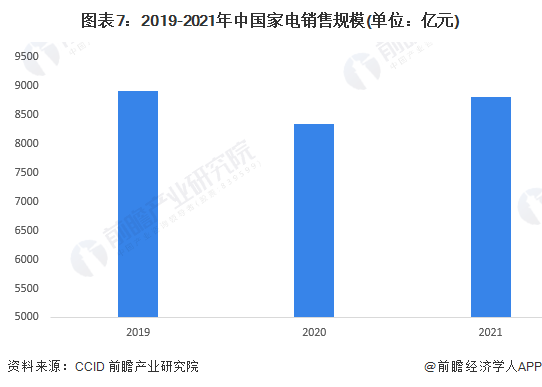

2、家电销售规模:2021年达到8811亿元

2020年,我国家电销售规模达8333亿元,同比下降6.48%。2021年,我国家电市场规模8811亿元,同比增长5.7%,增长主要来自于下沉市场(覆盖三线以下城市、县镇与农村地区)的家电需求。

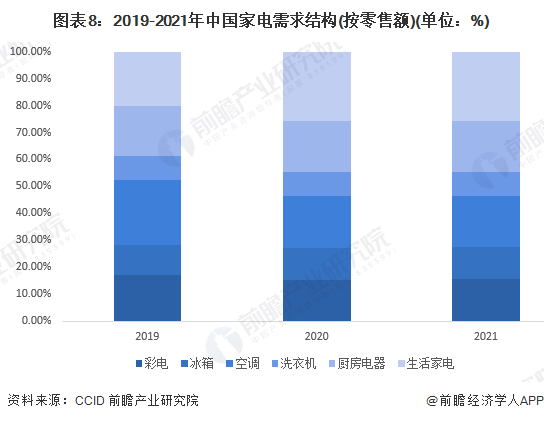

3、家电销售结构:2021年彩电、生活家电比重上升

2019-2020年,我国彩电、空调销售额所占比例有所下降,分别由17.14%、24.24%下降至15.46%、19.39%。这两类体量最大的家电产品受价格战影响,出现量、额、价齐跌的局面。此外,受“宅经济”的影响,生活家电、厨房电器、洗衣机零售额比例有所上升,2020年分别为25.65%、19.01%、8.83%。2021年彩电和生活家电的比重上升至15.78%和25.84%。

细分市场发展现状

1、白电市场:2021年市场规模增长

2016-2021年,中国白色家电行业市场规模呈现波动态势。其中,白色家电市场规模在2018年达到顶峰,为3713亿元。2021年中国白色家电市场规模为3264亿元,相比2020年上升了3.32%。

2、黑电市场:2021年彩电产量下降、零售额增长

黑色电器中主要包括电视产品,根据国家统计局数据,2016-2021年中国彩色电视机产量呈现波动上升趋势,2021年达到1.85亿台,较2019年减少约500万台,较2020年减少约1100万台。

从彩电的零售额看,2016-2021年呈现波动下降趋势,2017年达到最高值为1609亿元,2018年以来一路下降,2021年彩电零售额为1289亿元,较2020年增长6.6%。

3、厨电市场:零售额波动变化

2016-2021年中国厨电零售额波动变化,其中2018年达到最近4年最高值为1559亿元,2019年起有所下降,2021年达到1528亿元,较2020年增长约7.9%。

注:此处厨电包括油烟机、燃气灶、消毒柜、洗碗机、集成灶等。

行业竞争格局

1、 区域竞争:浙江、广东家电企业众多

根据企查猫数据,中国家电企业主要集中于广东、浙江、山东、江苏等省份,其中广东和浙江的家电公司最多,均超过1.6万家。

注:数据截止2022年12月7日。

2、 家电上市公司营收排名:美的集团排名第一

2022年上半年,A股家电上市公司整体实现营业收入达到7006亿元,同比增长3.67%。美的集团营收达到1826.61亿元排名第一,海尔智家营收达到1218.58亿元排名第二,格力电器营收总计952.22亿元排名第三。

行业发展前景及趋势预测

1、 行业发展趋势

海外并购频发:家电全球化进入新时代,新一轮的全球化将伴随着大量的海外资产和品牌并购,中国家电龙头冲进全球一线品牌的速度将明显加快,海外市场的业务潜力也正在显现。

智能家电需求增长:智能家电满足了消费者对于效率、消费体验的追求。在人工智能、物联网等技术的赋能之下,智能家电将逐渐进入更多家庭、职场,并且逐渐形成较为完善的生态系统。

新产品研发加快:新一代的年轻消费者对于家电产品的需求更加多样化,这将促使家电企业不断推陈出新,加快新产品研发步伐,以应对不断变化的市场需求。

2、 行业发展前景:2027年家电零售额或将超万亿

随着下沉市场规模扩张、智能家电需求增长以及营销方式的多样化,我国家电市场的新增和替换需求空间仍然十分巨大。预计家电行业市场零售额增速在5%左右,到2027年我国家电行业零售额将突破11808亿元。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。